【导读】在金蝶软件专业版的生产管理模块中,在产品产量录入栏目里其中有一个录入项叫“约当系数”,那么约当系数到底是什么意思?它对生产成本的核算又有着怎么样的影响?今天我们来结合金蝶专业版软件案列来跟大家作详细的解说。

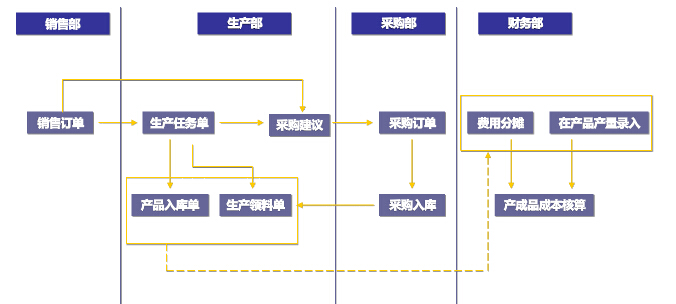

提到这个问题,相信大部分人很难理解。在弄懂金蝶专业版中生产管理的约当系数前,我们应该先了解下金蝶KIS专业版管理小型生成的一个过程,如下图示:

大部分用的生成的,是一个以销定产的管理模式。上图描述了金蝶专业版一个完整生产管理模块操作过程。当中要求我们输入在产品产量录入是,我们就会接触到一个约当系数的概念。为了更好的理解,我们先说一下在产品。

所谓在产品:在企业的生产过程中正处于加工或等待加工的产品。

广义的含义指从原材料、外购物投入生产到制成成品出产前,存在于生产过程的各个阶段、各个环节上需要继续加工的产品,包括存在于车间之间的半成品和存在于车间内部的在制品。

狭义的在产品:企业正在制造尚未完工的生产物,包括正在各个生产工序加工的产品和已经加工完毕但尚未检验或已检验但尚未办理入库手续的产品。

在会计一个期间结束,我们计算产品成本时,有可能还存在在产品,而对应的在产品成本也分为:

1.狭义的在产品成本是指正停留在生产车间进行加工的产品成本,正在车间返修的废品的成本,以及虽已完成了本车间生产,但尚未送验入库的产品的成本。

2.广义的在产品成本则是指从原材料等投入生产以后,到最后加工完成、交付验收以前的一切未完工产品的成本。

不论是完工产品还是月末在产品,其成本计算都必须按成本项目进行,也就是说,各项目的成本都应分别在完工产品与月末在产品之间进行划分。但在某些情况下,如果产品中的直接材料成本项目在全部成本中的比重很大,且月末在产品数量较少,则可以根据重要性原则,仅仅将全部成本项目中的直接材料成本在完工产品与在产品之间进行划分,而其他成本项目(如直接人工、制造费用)则全部由完工产品成本承担。这样可简化成本核算工作。

分配费用的方法:

1、不计算在产品成本法

2、按年初数固定计算在产品成本法

3、在产品按所耗直接材料费用计价法

4、约当产量比例法

5、在产品按完工产品成本计算法

6、在产品按定额成本计价法

7、定额比例法

而我们现在要说的就是约当产量比例法:约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

应用范围

约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。它适用于月末在产品数量较多,各月末在产品数量变化较大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。它在工业企业的成本核算中应用很广泛。

准确定义

所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。简称约当产量法。

计算公式

从上述概念我们得出计算约当产量可分四步,

第一步、计算在产品约当产量

在产品约当产量=在产品数量×完工率(完工程度) 公式1;完工率=(上道工序累计单位产品定额工时+本道工序单位产品定额工时*50%)/单位产品定额工时

第二步、计算费用分配率(即每件完工产品应分配的费用)

费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量) 公式2;

第三步、求出在产品的成本

月末在产品成本=月末在产品约当产量×费用分配率 公式3;

第四步、求出完工产品的成本

完工产品成本=完工产品数量×费用分配率 公式4

约当系数是说折合成产品的系数

在产品的约当系数为1,也就是说在产品视为产成品计算,比如材料一次性投入的情况下,在产品就可以视为一个完整的产成品对待。

约当产量是指在产品按其完工程度折合成完工产品的产量。比如,在生产产品10件,平均完工40%,则约当于完工产品4件。这里的40%,或者0.4,就是约当系数。

期末在产品成本计算方程式

在产品的约当产量=在产品数量x约当系数

费用分配率=(月初在产品成本+本月生产费用)/ (本月完工产品数量+月末在产品约当产量)

完工产品成本=本月完工产品数量*费用分配率

月末在产品成本=月末在产品约当产量* 费用分配率 =生产费用合计-完工产品成本

实例

例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。

约当产量=4×50%=2(件)

月初在产品(200)+本月生产费用 (1800)=全部生产费用(2000)

费用分配率 =2000/(8+2)=200

完工产品成本=8×200=1600(元)

在产品成本=2×200=400(元)

从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。只要计算出在产品的约当产量,根据公式2、公式3和公式4就可顺利求出在产品成本和完工产品成本。而计算约当产量的关键是完工率(根据公式1)。

在计算完工率时,要注意实际生产中在产品耗用的原材料和加工费用(直接工资、制造费用等)的情况是不一样的,所以我们必须分开讨论加工费用的完工率和原材料的完工率(也称投料率,下文用投料率表示)。因此,实际工作中在产品约当产量一般要求分成本项目计算,即算出直接材料的月末在产品和完工产品成本、直接人工的月末在产品和完工产成品成本、制造费用等加工费用的月末在产品成本和完工产品成本,然后汇总得出月末在产品全部成本。即

月末在产品成本=直接材料月末在产品成本+直接人工月末在产品成本+制造费用等月末在产品成本

完工产品成本=月末直接材料完工产品成本 +月末直接人工完工产品成本 +制造费用等完工产品成本

首先我们看加工费用的完工率的计算。在产品完工程度的测定,对于费用分配的正确性有着决定性的影响。问题在于在产品完工程度的确定比较复杂,一般是根据月末在产品的数量,用技术测定或其他方法,计算在产品的完工程度。在具备较健全的产品的工时定额的情况下,可以按每道工序累计单位工时定额除以单位产品工时定额计算求得。

某工序在产品完工程度=(前一道工序的工时定额 + 本道工序的工时定额×本道工序的平均完工程度)/ 工时定额

上列公式中,本工序的工时定额乘以50%,是因该工序中各件在产品的完工程度不同,为了简化完工程度的测算工作,都按平均完工50%计算。

例2:长城工厂乙产品的工时定额为40小时,经两道工序产成,这两道工序的工时定额分别为24小时和16小时,求两道工序的完工率。

第1道工序完工率=24×50%/40×100%=30%

第2道工序完工率=(24+16×50%)/40×100%=80%

为什么第二工序完工率要加上第一序的定额工时呢?

原因是第二工序在产品是第一工序完成加工后转到第二工序的在产品,所以应该加上,以此类推,假设上例第三工序工时为40,则第三工序完工率:

第3道工序完工率=(24+16+40×50%)/80×100%=75%

其次我们看原材料的投料率(完工率)的计算。

如果原材料在开工时一次投入,那么在产品耗用的材料同完工产品耗用的相等,即投料率100%。此时费用按完工产品的数量和在产品数量比例分配

如果直接材料分工序在每工序开始时一次投入,则每一工序内的在产品所耗用的直接材料与该工序完工的半成品所耗用的直接材料相同,因而

某道工序在产品完工率 = (前一道工序投料定额 + 本道工序投料定额)/ 材料消耗定额

假定长城工厂丙产品的材料消耗定额为80千克,经两道工序产成。这两道工序的材料消耗定额分别为32千克和48千克,直接材料在每道工序开始时一次投入。其完工率计算如下:

第1道工序完工率=32/80 ×100% = 40%

第2道工序完工率=(32+48)/80 ×100%=100%

如果直接材料随着生产进度陆续投入,且在第一工序也是陆续投入的,则直接材料费用的投料率可按下式计算:

某工序在产品直接材料完工程度 = (前一道工序的投料定额+本道工序的投料定额×本道工序的平均完工程度)/ 材料消耗定额

假定前述长城工厂乙产品的直接材料投入为:第1道工序材料消耗定额32千克,第2道工序材料消耗定额48千克,与加工进度不一致(第1道工序工时定额24小时,第2道工序工时定额16小时)。按材料消耗定额计算的在产品完工程度为:

第1道工序完工率=32×50% / 80 ×100% =20%

第2道工序完工率=(32 + 48×50%)/ 80 ×100% = 70%

|